赌钱赚钱app以及每月应还的本金与利息-押大小的赌博软件「中国」官网下载

新闻中心

存量房贷利率于10月25日按期下调,近期有部分借款东说念主发现,存量房贷利率下调之后确当期还款金额并莫得赶紧下落,反而出现高潮情况。 北京的唐女士告诉记者:“我每月3日还款,10月25日房贷利率降到了3.9%,可是11月份还款金额反而增多了200多元。” 图片开首:唐女士提供 21日,记者参谋工商银行、农业银行、确立银行、招商银行、吉祥银行等多家银行了解到,部分遴选“按月等额本息”还款神色的客户,会出现此类情况。 农业银行个贷司理示意,在等额本息还款神色下,利率不变时,每月还款本息之和不变,本

详情

存量房贷利率于10月25日按期下调,近期有部分借款东说念主发现,存量房贷利率下调之后确当期还款金额并莫得赶紧下落,反而出现高潮情况。

北京的唐女士告诉记者:“我每月3日还款,10月25日房贷利率降到了3.9%,可是11月份还款金额反而增多了200多元。”

图片开首:唐女士提供

21日,记者参谋工商银行、农业银行、确立银行、招商银行、吉祥银行等多家银行了解到,部分遴选“按月等额本息”还款神色的客户,会出现此类情况。

农业银行个贷司理示意,在等额本息还款神色下,利率不变时,每月还款本息之和不变,本金会恬逸增多,利息会恬逸减少。但在利率转念后,每月还款本息会发生变化。

记者了解到,部分借款东说念主房贷利率下调后当期月供不降反升的原因主要包括以下几点:

第一,分段计息。

由于在利率转念当日就要按照新的利率计息,因此,当借款东说念主每月还款日与利率转念日不是统一天时,就会出当今统一个还款周期内实施两个利率的情况。

举例,本次多家银行于10月25日转念了存量房贷利率,而小张的贷款还款日为每月1日,那么10月1日至24日的房贷利率仍实施原利率,10月25日至31日的房贷利率为新的利率。

那么在10月1日至31日这个还款周期内,就要按照新旧利率,按日分段计息。

第二,存量房贷利率转念后需再行经营月供和本息。

不错意会为自房贷利率转念之日起,原公约拒绝,借款东说念主又再行与银行订立了新公约。

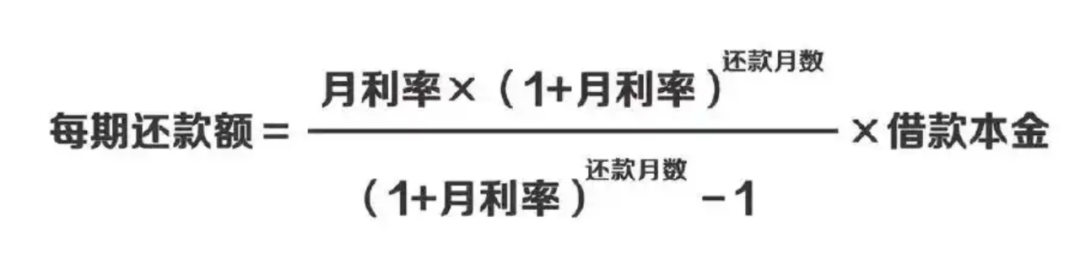

新公约的贷款总和为原公约的剩余本金,利率变更为下调后的新利率,贷款期限为原公约的剩余还款期限。因此,银行会凭据贷款总和、还款期限、利率等身分再行经营月供,以及每月应还的本金与利息。

图为等额本息月供经营公式

第三,当利率下调后,按照新利率经营当期还本金,按新旧利率所占天数分段经营当期利息。再行经营的本金会上升,淌若本金上升跨越利息下落,转念后当期月供就会上升,因而就出现了利率下落而还款金额反倒上升的时事。

基于以上三点,不错举个例子诠释。

借款东说念主小张贷款本金100万元,贷款期限为300个月,原贷款利率4.2%,每月1日还款,月供5389.42元,10月25日之前仍是还了5期,剩余本金99.05万元。

10月25日,小张的房贷利率转念为3.9%,银行基于房贷经营公式再行经营月供为5225.58元,第一期月供利息为3219.13元(贷款总和*3.9%/12),因此,第一期月供本金为2006.45(月供总和-月供利息)。

需要慎重的是,利率转念发生在小张当期还款周期之中,因此利息部分需要分段经营。10月1日至24日利率为4.2%,逐日利息111.83元(以原公约第六期经营),共24天,因此这段利息为2683.92元。10月25日至31日,逐日利息103.84元,共7天,这段利息为726.88元。

综上,在10月1日至31日这个还款周期内,本金为2006.45元,利息为3410.8元,总的月供为5417.25元,高于此前月供。

但值得慎重的是,利率下调后,总利息已阐述减少,由此前61.68万元降至55.10万元。

比及下一期还款时,长入实施新利率,剩余本金为98.84万元,剩余期限为294个月,在此基础上,月供将转念为5225.09元。若尔后利率保握不变,每月还款金额将保握相识。

多家银行个贷司理告诉记者,存量房贷利率下调后,总的贷款利息一定是裁减的,总体受命的规矩是还款本息总和减少,总偿还本金不变,总期限不变,总付利息减少。

“淌若借款东说念主在利率下调的还款周期内有过提前还款的行径,也会导致当期月供发生变化。”工商银行个贷司理示意。

多位银行个贷职责主说念主员示意,由于月供经营神色较为复杂,不同借款东说念主每月还款结构也有互异,如发现极端赌钱赚钱app,借款东说念主可向贷款银行盘问具体情况。

中国经济网北京7月14日讯 兆龙互连(300913.SZ)昨日透露《对于恳求向特定对象刊行股票获取深圳证券往来所上市审核中心审核通过的公告》。 公司于2025年7月11日收到深圳证券往来所(以下简称“深交所”)上市审核中心出具的《对于浙江兆龙互连科技股份有限公司恳求向特定对象刊行股票的审核中情意赐教知函》,深交所刊行上市审核机构对公司提交的向特定对象刊行股票恳求文献进行了审核,以为公司得当刊行条目、上市条目和信息透露要求,后续深交所将按法例报中国证券监督处置委员会(以下称“中国证监会”)试验关

查看更多

中国经济网北京7月14日讯 德固特(300950.SZ)昨日晚间透露《刊行股份及支付现款购买钞票并召募配套资金暨关联交游预案》。 公司股票本日复牌涨停,规章发稿,报26.72元,涨幅19.98%,总市值40.74亿元。 上市公司拟通过刊行股份及支付现款的式样购买南京溪软企业措置搭伙企业(有限搭伙)(简称:南京溪软)、中兴通信股份有限公司(简称:中兴通信)、南京嘉彧腾企业措置搭伙企业(有限搭伙)(简称:南京嘉彧腾)等14名交游对方共计执有的浩鲸云缠绵科技股份有限公司(简称:浩鲸科技)100%股份

查看更多

格隆汇7月14日|A股主要指数早盘涨跌不一,浪漫午盘,沪指涨0.43%报3525.4点,深成指跌0.23%,创业板指跌0.74%,北证50指数涨0.46%,沪深京三市半日成交额9874亿元,较上日缩量436亿元,超2600只个股飞腾。 盘面上,PEEK材料、东说念主形机器东说念主办法大涨,昆季科技、中欣氟材、大丰实业等多股涨停,此前智元、宇树中标1.2亿元东说念主形机器东说念主订单;参预第三季度用电岑岭期,电力股集体走强,建投动力、京运通、豫能控股涨停;银行股再度活跃,贵阳银行涨超3%,农

查看更多

@玉渊谭天 音讯,当地时刻7月9日,好意思国总统特朗普在唐突媒体上发布了致8个国度的“关税信函”。加上两天前好意思国向14个国度发布的第一批“关税信函”,当今共有22个国度收到信函。 \n 这次收到“关税信函”的八个国度,面对关税税率从20%到50%不等。当被问到这些数字是若何被详情下来时,特朗普告诉记者:“这是基于知识,基于买卖逆差,基于咱们多年来的情况。” \n 谭主核查好意思国买卖代表办公室及好意思国海外买卖科罚局数据,发现这个情理尽头牵强。 \n 比如,这次收到“关税信函”的摩尔多瓦,

查看更多